Die Wahl zwischen privater Krankenversicherung (PKV) und gesetzlicher Krankenversicherung (GKV) in Deutschland ist eine bedeutende Entscheidung, die Ihren Zugang zur Gesundheitsversorgung und Ihr finanzielles Wohlbefinden über Jahre hinweg beeinflussen kann. Während beide Optionen umfassende Leistungen bieten, unterscheiden sie sich hinsichtlich Kostenstruktur, Leistungen und Zulassungskriterien. Die Nuancen jedes Systems zu verstehen, ist entscheidend, um eine informierte Wahl zu treffen, die zu Ihren individuellen Umständen, Gesundheitsbedürfnissen und langfristigen Zielen passt.

Wichtige Erkenntnisse

- Einkommensgrenze für Angestellte: Für Angestellte ist die PKV ab einem Einkommen von 73.800 € im Jahr (ab 2025) zugänglich. Beamte, Selbstständige und Studenten haben keine Gehaltsgrenze und können sich direkt für die PKV entscheiden.

- Familienversicherung unterscheidet sich: Die GKV umfasst nicht erwerbstätige Ehepartner und Kinder ohne zusätzliche Kosten. In der PKV kann dies variieren: Unter bestimmten Bedingungen, wie z.B. bei Selbstständigen unter 73.800 € mit berufstätigem Ehepartner, können Kinder über die GKV des Partners abgesichert sein.

- Langfristige Finanzplanung: Die Prämien in der PKV sind nicht direkt vom Alter abhängig, sondern eher durch medizinische Inflation und gesetzliche Anpassungen beeinflusst. Versicherte profitieren oft von Maßnahmen wie Beitragsentlastungstarifen, Zuschüssen der Rentenversicherung oder Anpassungen der Versicherungsleistungen im Rentenalter, die zur Stabilität der Beiträge beitragen.

- Stabilität der GKV-Beiträge: GKV-Beiträge sind einkommensabhängig und werden von Arbeitnehmern und Arbeitgebern gleichermaßen getragen. Dennoch sind sie alles andere als stabil und sind in den letzten 20 Jahren stark gestiegen. Ab 2025 können sie je nach Krankenkasse bis zu 1.200 € monatlich betragen.

Überblick über die Arten von Krankenversicherungen

Die GKV bietet standardisierte Leistungen, die gesetzlich festgelegt sind, mit einem einkommensabhängigen Beitragssatz von 14,6 %, der zwischen Arbeitgeber und Arbeitnehmer aufgeteilt wird. Dieses System richtet sich hauptsächlich an Arbeitnehmer unter der Beitragsbemessungsgrenze und an Personen mit niedrigerem Einkommen.

Die PKV bietet im Vergleich anpassbare Tarife, deren Kosten auf individuellen Faktoren wie Alter, Gesundheitszustand und gewünschtem Leistungsumfang basieren. Angestellte profitieren von einem Arbeitgeberzuschuss von 50 % der Beiträge. Beamte erhalten hingegen Unterstützung durch die Beihilfe und müssen je nach familiärer Situation nur einen Teil der Kosten selbst tragen: In der Regel zahlen Beamte nur 30 % der Beiträge selbst, wenn sie zwei Kinder oder mehr haben oder sich im Ruhestand befinden, und 50 %, wenn sie keine oder nur ein Kind haben. Für Selbstständige, die die Beiträge vollständig selbst tragen, bietet die PKV ebenfalls flexiblere Optionen, um den Versicherungsschutz an persönliche Bedürfnisse anzupassen.

Wesentliche Unterschiede zwischen PKV und GKV

Der auffälligste Unterschied zwischen PKV und GKV liegt in den Prämienstrukturen. Während die PKV-Prämien auf individuellen Faktoren wie Gesundheitszustand und Tarifgestaltung basieren, sind GKV-Beiträge einkommensabhängig und daher für alle Versicherte gleich.

Die PKV ermöglicht individuell angepasste Leistungen, was bedeutet, dass Versicherte schnelleren Zugang zu Fachärzten und bessere Krankenhausunterkünfte erhalten können. Die GKV bietet hingegen standardisierte Leistungen mit potenziell längeren Wartezeiten und allgemeinen Krankenhausunterkünften.

Finanziell tragen Arbeitgeber in der PKV 50 % der Kosten, und im Rentenalter können weitere Maßnahmen zur Beitragsreduzierung beitragen, z.B. Zuschüsse durch die Rentenversicherung oder Beitragsentlastungstarife.

Wer sollte sich für eine private Versicherung entscheiden?

Die PKV ist eine attraktive Wahl für Personen mit einem Bruttoeinkommen über 73.800 € (ab 2025) sowie für Selbstständige und Beamte. Die PKV bietet diesen Gruppen die Möglichkeit, ihren Versicherungsschutz auf spezifische Bedürfnisse abzustimmen, etwa durch schneller zugängliche medizinische Leistungen und hochwertige Krankenhausunterkünfte.

Jüngere und gesündere Personen profitieren tendenziell von niedrigeren Prämien, die jedoch bei bestimmten Versicherern über Jahre hinweg stabil bleiben können. Es ist wichtig, den passenden Versicherer und eine langfristige Strategie zu wählen, um die Vorteile der PKV voll auszuschöpfen.

Finanzielle Überlegungen für beide Optionen

Die finanziellen Aspekte der Wahl zwischen GKV und PKV erfordern sorgfältige Überlegung. Während GKV-Beiträge einkommensabhängig sind und von Arbeitgeber und Arbeitnehmer geteilt werden, variieren die PKV-Prämien basierend auf medizinischer Inflation und Anpassungen. Angestellte profitieren auch in der PKV von einem 50 % Arbeitgeberzuschuss.

Die PKV bietet weitere Optionen zur finanziellen Stabilität im Alter. Dazu gehören z.B. der gesetzliche Zuschlag, der im Alter von 60 Jahren entfällt und den Beitrag reduziert, Beitragsentlastungstarife sowie Zuschüsse von der Rentenversicherung. Im Gegensatz dazu berücksichtigt die GKV alle Einkünfte, einschließlich Mieteinnahmen und Kapitaleinkünfte, bei der Berechnung der Beiträge im Rentenalter.

Bewertung Ihrer persönlichen Gesundheitsbedürfnisse

Bei der Wahl zwischen PKV und GKV sind Ihre individuellen Gesundheitsbedürfnisse von zentraler Bedeutung. Die PKV bietet Flexibilität und höhere Leistungsoptionen, allerdings mit potenziellen Prämien für Vorerkrankungen. Die GKV bietet hingegen eine einheitliche Abdeckung unabhängig von Gesundheitsstatus und Einkommen, jedoch mit standardisierten Leistungen.

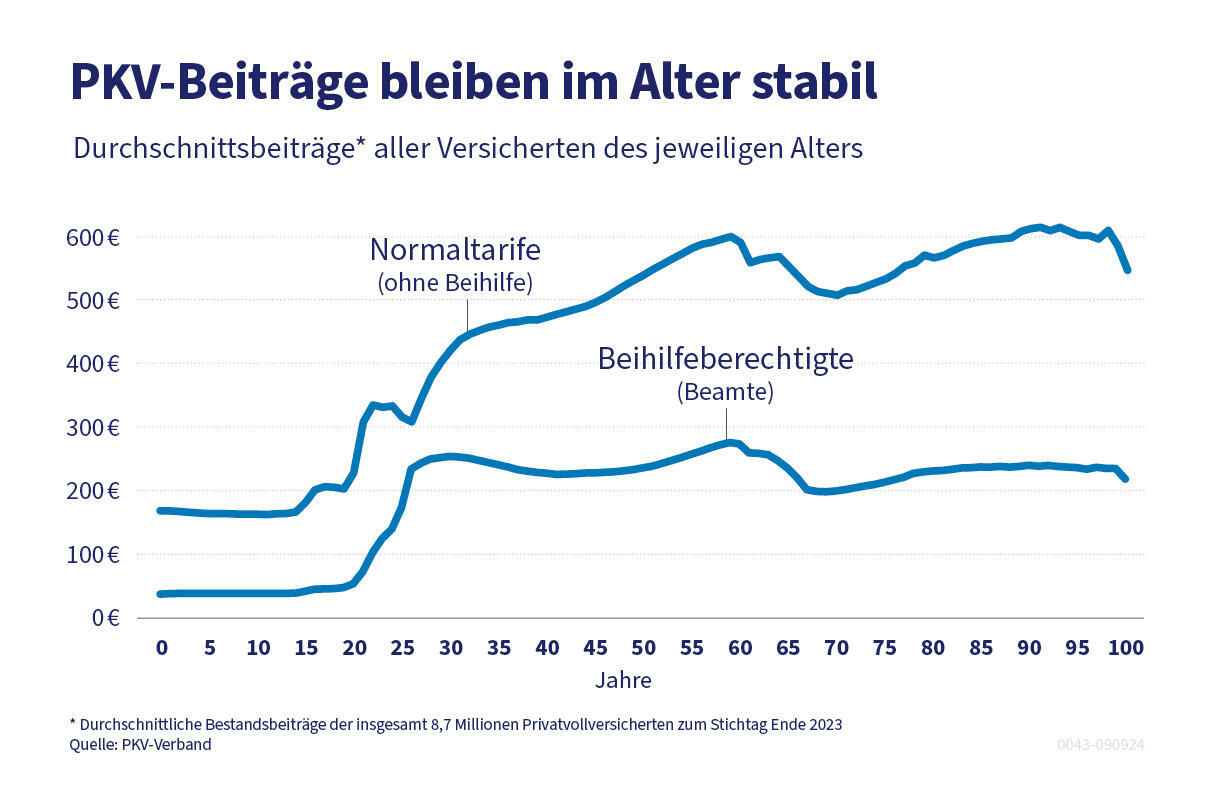

Das Alter spielt ebenfalls eine Rolle, doch hängt die Prämienentwicklung in der PKV stark vom jeweiligen Versicherer und Tarifkonzept ab. Manche Tarife sind über längere Zeit stabil, während andere regelmäßig angepasst werden. Mit der richtigen Beratung und Strategie können Sie langfristig eine Lösung finden, die Ihren individuellen Bedürfnissen entspricht.

Bei diesem Chart mit Faktor PKV GKV:

GKV: Die Beiträge in der GKV sind nicht stabil, sondern vollständig einkommensabhängig. Mit steigendem Einkommen oder Gewinn, zum Beispiel bei Selbstständigen, steigen auch die GKV-Beiträge kontinuierlich an. Zusätzlich wird der Höchstsatz der GKV jährlich angepasst und erhöht, was langfristig zu weiter steigenden Kosten führt.

Zukunftsplanung ist entscheidend bei der Wahl zwischen PKV und GKV, insbesondere für Selbständige und Angestellte, die über der Einkommensgrenze verdienen. Berücksichtigen Sie den folgenden Vergleich:

| Faktor | PKV | GKV |

|---|---|---|

| Aktuelle Gesundheit | Höhere Prämien für bestehende Krankheiten | Offene Einschreibung unabhängig von Gesundheit |

| Familienabsicherung | Separate Policen für jedes Mitglied | Kostenlose Absicherung für nicht erwerbstätige Angehörige |

| Altersauswirkungen | stabile Beiträge mit der richtigen Strategie | Stabile Beiträge basierend auf Einkommen |

| Zugang zur Gesundheitsversorgung | Schnellere Facharzttermine, bessere Unterkünfte | Standardisierte Dienstleistungen, potenzielle Wartezeiten |

Häufig gestellte Fragen

Warum ist private Krankenversicherung besser?

Private Krankenversicherung bietet umfassende Leistungen, flexible Prämien und maßgeschneiderte Dienstleistungen, die auf individuelle Bedürfnisse zugeschnitten sind. Sie ermöglicht in der Regel schnellere Behandlungen, Zugang zu spezialisierten Leistungen und internationale Vorteile, was ein höheres Niveau an Gesundheitsversorgung und Anpassungsmöglichkeiten für Versicherungsnehmer gewährleistet.

Was ist im Alter besser, die gesetzliche Krankenversicherung oder die private Krankenversicherung?

Mit zunehmendem Alter gewinnt die Wahl der richtigen Krankenversicherung an Bedeutung. Für Beamte und Angestellte kann die PKV auch im höheren Alter vorteilhaft sein, da Zuschüsse und Tarifoptionen oft eine stabile Absicherung ermöglichen. Für Selbstständige hängt die Entscheidung von individuellen Faktoren wie zukünftigen Mieteinnahmen und Kapitalerträgen ab, da diese in der GKV im Rentenalter zur Beitragshöhe beitragen können. Die Beiträge in der GKV steigen zudem langfristig an, was eine sorgfältige Planung sowohl in der PKV als auch der GKV erforderlich macht.

Was sind die Unterschiede zwischen gesetzlicher und privater Krankenversicherung?

Die wichtigsten Unterschiede zwischen der gesetzlichen und der privaten Krankenversicherung liegen in ihren Deckungsoptionen, Prämienraten, Zulassungskriterien, Leistungspaketen und dem Anspruchsprozess. Die gesetzliche Krankenversicherung bietet standardisierte Leistungen, während die private Krankenversicherung anpassbare Deckung mit variierenden Prämien basierend auf individuellen Faktoren bietet.

Welche Vorteile habe ich mit einer privaten Krankenversicherung?

Wie ein maßgeschneiderter Anzug bietet die private Krankenversicherung eine perfekte Passform. Zu den Vorteilen gehören flexible Prämien, anpassbare Pläne, schneller Zugang zu Spezialisten und umfassende Dienstleistungen. Dieser personalisierte Ansatz garantiert eine überlegene Abdeckung, die auf individuelle Gesundheitsbedürfnisse und -vorlieben abgestimmt ist.

Schlussfolgerung

Im Geflecht der Gesundheitsversicherungsoptionen repräsentieren PKV und GKV unterschiedliche Wege, jeder mit seinen eigenen Vorzügen und Fallstricken. Wie ein Kompass, der Reisende leitet, lenkt die sorgfältige Berücksichtigung von Einkommen, Gesundheitszustand und zukünftigen Bedürfnissen die Individuen in Richtung der passendsten Option. Die Waage der finanziellen Stabilität und umfassenden Deckung muss gegen den Reiz personalisierter Pflege abgewogen werden. Letztendlich spiegelt die Entscheidung zwischen PKV und GKV eine persönliche Reise durch die Landschaft der Gesundheitsversorgung wider und prägt die eigene medizinische Zukunft.